מהי קרן השתלמות?

מהי קרן השתלמות?

זו היא קופת חיסכון לטווח בינוני ו/או לטווח ארוך המשמשת שכירים ועצמאיים למטרות חיסכון. על ידי הפקדה לחיסכון גם השכירים וגם העצמאיים נהנים משתי הטבות מס, פטור ממס רווחי הון והטבת מס הנקראת ניכוי. הכספים שבקופה יהיו נזילים למשיכה לכל מטרה לאחר 6 שנים מיום ההפקדה הראשונה או לאחר 3 שנים במקרה ומדובר בחוסך שעבר את גיל הפרישה.

שימו לב, הקופה תמשיך להיות נזילה כל עוד לא משכתם ממנה כספים, כלומר אתם יכולים להמשיך לחסוך וכל הכסף יהיה נזיל. ברגע שתבצעו משיכה, כל הכסף שהיה בקופה עד ליום המשיכה ישאר נזיל וכל שקל חדש שמופקד לקופה יתחיל לספור את הוותק מההתחלה.

שאלות נפוצות על קרן השתלמות

- איפה ניתן לפתוח? בבית השקעות או בחברת ביטוח.

- האם אפשר לבחור מסלול השקעות? את הכסף ניתן לנהל במגוון מסלולים לבחירתכם.

- דמי ניהול? דמי הניהול המקסימליים הם 2% מהצבירה כיום מקובל לשלם פחות סביב ה- 0.8%.

- יש תשואה מובטחת? לא, קרנות השתלמות אלה קופות משתתפות ברווחים (וגם בהפסדים).

- האם שכיר יכול לפתוח לעצמו? לא, שכיר לא יכול לפתוח לעצמו קרן השתלמות.

- האם ניתן להעביר מגוף מנהל אחד לאחר את הכסף? כן, זה נקרא ניוד קרן השתלמות.

- האם ניתן לקבל הלוואה על הקרן? כן, אך זה תלוי במספר גורמים שיש לכל חברה, ברוב המקרים התנאים הם ריבית פריים מינוס חצי.

ההפקדה לקרן תלויה בסטטוס של החוסך, האם הוא עצמאי, שכיר או בעל שליטה.

שכיר מפקיד לקרן השתלמות 10% מתקרת שכר של 15,712 לחודש כאשר תקרת הפקדה שנתית היא 18,854 ש"ח.

בעל שליטה מפקיד לקרן השתלמות כמו שכיר בדיוק 18,854 ש"ח אך מוכר לו כהוצאה רק עד תקרה של 11,312 ש"ח.

עצמאי הפקדתו מוגבלת בתקרת הפקדה של 18,240 ש"ח המהווים 260,000 ש"ח, כאשר בגין הפקדה זו ה-4.5% הראשונים מקבלים הטבת ניכוי.

**חשוב לציין שכל ההפקדה מקבלת הטבה נוספת והיא פטור ממס רווחי הון.

באמצעות המשרד ניתן לפתוח קרן השתלמות במגוון חברות, הפעילות העיקרית בנושא קרנות ההשתלמות מתבצעת מול בית ההשקעות אלטשולר שחם.

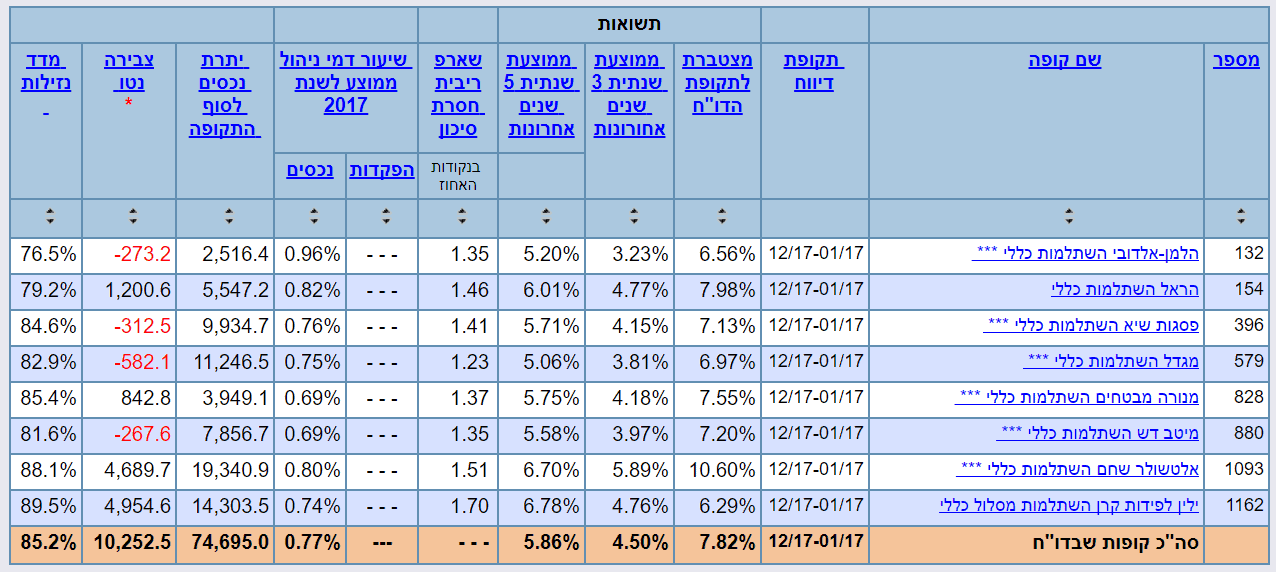

להלן דוח תשואות לשנת 2017 מאתר גמל נט:

ניתן לראות בבירור את הפער של אלטשולר שחם על כלל החברות. גם אם קיבלתם דמי ניהול נמוכים של 0.3% או 0.2% או במקרה קיצוניים 0% דמי ניהול עדיין אלטשולר שחם מובילה בפער אדיר של 3% ובניכוי דמי ניהול של 1% בפער של 2% על כלל השוק.

להלן דוח ל-10 שנים אחרונות:

גם כאן ניתן לראות פערים משמעותיים בתשואות לאורך השנים, הטבלה הזו ממחישה בדיוק מקרים בהם יש גוף פיננסי טוב שיכול לעבוד ולהיות יציב לאורך טווח.

על מנת להבין את הפער הזה ניקח לדוגמא צבירה של 100,000 ש"ח ורווח של 1%, מדובר ברווח של 1,000 ש"ח. ואם יש לכם 500,000 ש"ח 1% פער לטובתכם מביא לכם 5,000 ש"ח וכך הלאה וזה משמעותי מאוד. למרות שידוע, שמה שהיה הוא לא מה שיהיה ולא ניתן לחזות את תשואות העתיד, עדיין ניתן לומר על בסיס המידע הזה שאם כבר חוסכים בקרן השתלמות עדיף שזה יהיה באלטשולר שחם.

יש לכם קרן השתלמות? מוזמנים לפנות אלי ואני אדאג שתקבלו את התנאים הטובים ביותר!

הנה כמה דברים שאתם יכולים לעשות כבר עכשיו מבלי להוציא אלפי שקלים על תכנון פיננסי:

- לשאלות ומידע נוסף התקשרו 052-6467605

- רכישת קורס צמיחה פיננסית https://bit.ly/3AJkmWy

- רכישת ספר שמונת השלבים לחופש כלכלי https://bit.ly/3ICAGeh

- הצטרפו לערוץ היוטיוב כוכב פיננסי לומדים לעבוד עם כסף http://bit.ly/2IiyTLZ

- מוזמנים להאזין לפודקאסט הפינה הפיננסית בכל דרך שתבחרו http://bit.ly/2KCodhq

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ במוצר פנסיוני ו/או שיווק פנסיוני ו/או המלצה לביצוע פעולות ו/או יעוץ במוצר פיננסי ו/או שיווק פיננסי ו/או ייעוץ מס ו/ או יעוץ משפטי ו/או יעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

כתיבת תגובה